자주묻는질문(FAQ)

모바일로 QR코드를 스캔하면

이 페이지로 바로 접속 할 수있습니다.

| 재산세(토지) 세액 계산 방법 안내 | |

| 파일 | |

|---|---|

|

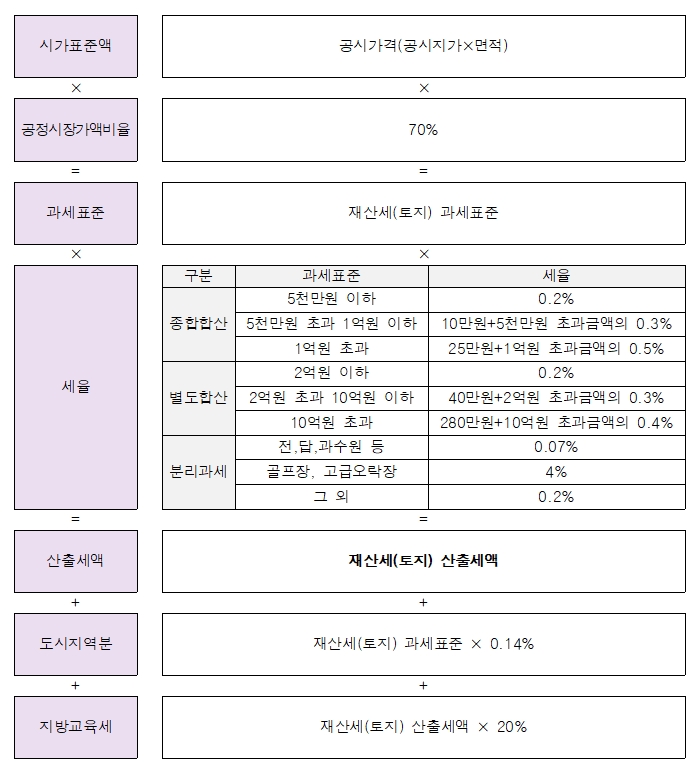

지방세법 제106조(과세대상의 구분) 1. 종합합산 : 과세기준일 현재 납세의무자가 소유하고 있는 토지 중 별도합산과세대상 또는 분리과세대상이 되는 토지를 제외한 토지 2. 별도합산 : 과세기준일 현재 납세의무자가 소유하고 있는 토지 중 다음 각 목의 어느 하나에 해당하는 토지 가. 공장용 건축물의 부속토지 등 대통령령으로 정하는 건축물의 부속토지 나. 차고용 토지, 보세창고용 토지, 시험ㆍ연구ㆍ검사용 토지, 물류단지시설용 토지 등 공지상태(空地狀態)나 해당 토지의 이용에 필요한 시설 등을 설치하여 업무 또는 경제활동에 활용되는 토지로서 대통령령으로 정하는 토지 다. 철거ㆍ멸실된 건축물 또는 주택의 부속토지로서 대통령령으로 정하는 부속토지영업용 건축물의 부속토지 등 3. 분리과세 : 과세기준일 현재 납세의무자가 소유하고 있는 토지 중 국가의 보호ㆍ지원 또는 중과가 필요한 토지로서 다음 각 목의 어느 하나에 해당하는 토지 가. 공장용지ㆍ전ㆍ답ㆍ과수원 및 목장용지로서 대통령령으로 정하는 토지 나. 산림의 보호육성을 위하여 필요한 임야 및 종중 소유 임야로서 대통령령으로 정하는 임야 다. 제13조제5항에 따른 골프장용 토지와 같은 항에 따른 고급오락장용 토지로서 대통령령으로 정하는 토지 라. 「산업집적활성화 및 공장설립에 관한 법률」 제2조제1호에 따른 공장의 부속토지로서 개발제한구역의 지정이 있기 이전에 그 부지취득이 완료된 곳으로서 대통령령으로 정하는 토지 마. 국가 및 지방자치단체 지원을 위한 특정목적 사업용 토지로서 대통령령으로 정하는 토지 바. 에너지ㆍ자원의 공급 및 방송ㆍ통신ㆍ교통 등의 기반시설용 토지로서 대통령령으로 정하는 토지 사. 국토의 효율적 이용을 위한 개발사업용 토지로서 대통령령으로 정하는 토지 아. 그 밖에 지역경제의 발전, 공익성의 정도 등을 고려하여 분리과세하여야 할 타당한 이유가 있는 토지로서 대통령령으로 정하는 토지 기타 궁금한 사항이 있으시면 구리시청 세정과 재산세팀(031-550-2092)으로 문의해 주시기 바랍니다. |

|